QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

你是否也有這樣的困惑:

利潤很高,卻沒現金可用,錢去哪里了?

“現金流量表”的記賬原則是收付實現制,而“資產負債表”“利潤表”的記賬原則是權責發(fā)生制。

通俗說,“資產負債表”是企業(yè)的“底子”,“利潤表”是企業(yè)的“面子”,而“現金流量表”是企業(yè)的“日子”。

“現金流量表”能反映“底子”和“面子”都很好但“日子”過的不好的企業(yè)。一個重要的概念就是“利潤≠現金流”。

因為應收賬款較多,從而導致企業(yè)有利潤而無現金的現象。這就需要我們在經營活動中不能為了拓展銷路,過度采用賒銷策略和較寬的信用政策,而應對所有采購方進行全面評估,有針對性地采用不同的銷售策略和信用政策,確保企業(yè)運營資金充足。

反映企業(yè)經營狀況的財務報表主要有:資產負債表、利潤表、現金流量表。

資產負債表是反映企業(yè)在某一特定日期的財務狀況(即資產、負債和所有者權益的狀況)的主要會計報表。

利潤表是反映企業(yè)在一定會計期間(如月度、季度、半年度或年度)經營成果的會計報表。

現金流量表是反映企業(yè)在一定會計期間的現金和現金等價物流入和流出的會計報表。

資產負債表是一個時點的橫截面,利潤表是一個時段的流量圖。

資產負債表+利潤表,

足夠反映企業(yè)的財務狀況嗎?

企業(yè)的經營成果不錯,所有的可用資金全部用于補貨,說明她們的存貨周轉速度是相當高的,這樣存貨轉化為現金或應收帳款的速度就很快。

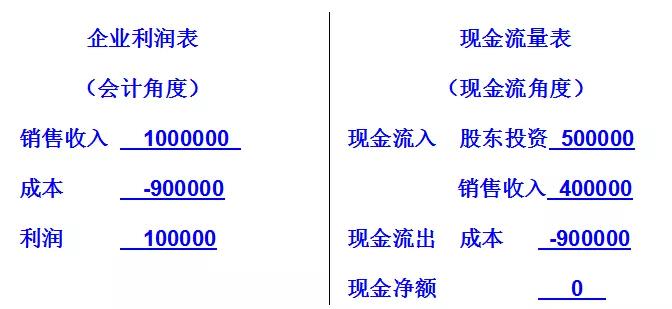

假設視頻中企業(yè)當年銷售收入為100萬元,股東初始投入資金為50萬元,進貨成本及店面租金、稅金、各種費用和工資等各項開支合計90萬元,當年度形成應收賬款為60萬元(期末無存貨及應付賬款)。根據以上信息,我們編制出企業(yè)的利潤表和現金流量表。

從報表中可以看出,這家企業(yè)出現了有利潤而無現金的現象,這就說明了企業(yè)存在“資產負債表”與“利潤表”所無法完全反映的信息。

現金流量表正是填補這一空白的重要報表!企業(yè)編制現金流量表的目的是通過如實反映企業(yè)各項活動的現金流入和現金流出,從而有助于使用者評價企業(yè)生產經營過程特別是經營活動中形成的現金流量和資金周轉情況。

來源:北京稅務