2022年cpa考試時(shí)間已經(jīng)確定,不出意外,今年的考試時(shí)間依舊是8月份,很多小伙伴都想知道今年說(shuō)法這門課,變化會(huì)不會(huì)很大,如何提前備考?今天學(xué)姐給大家安排好了,了解一下吧!

.jpg)

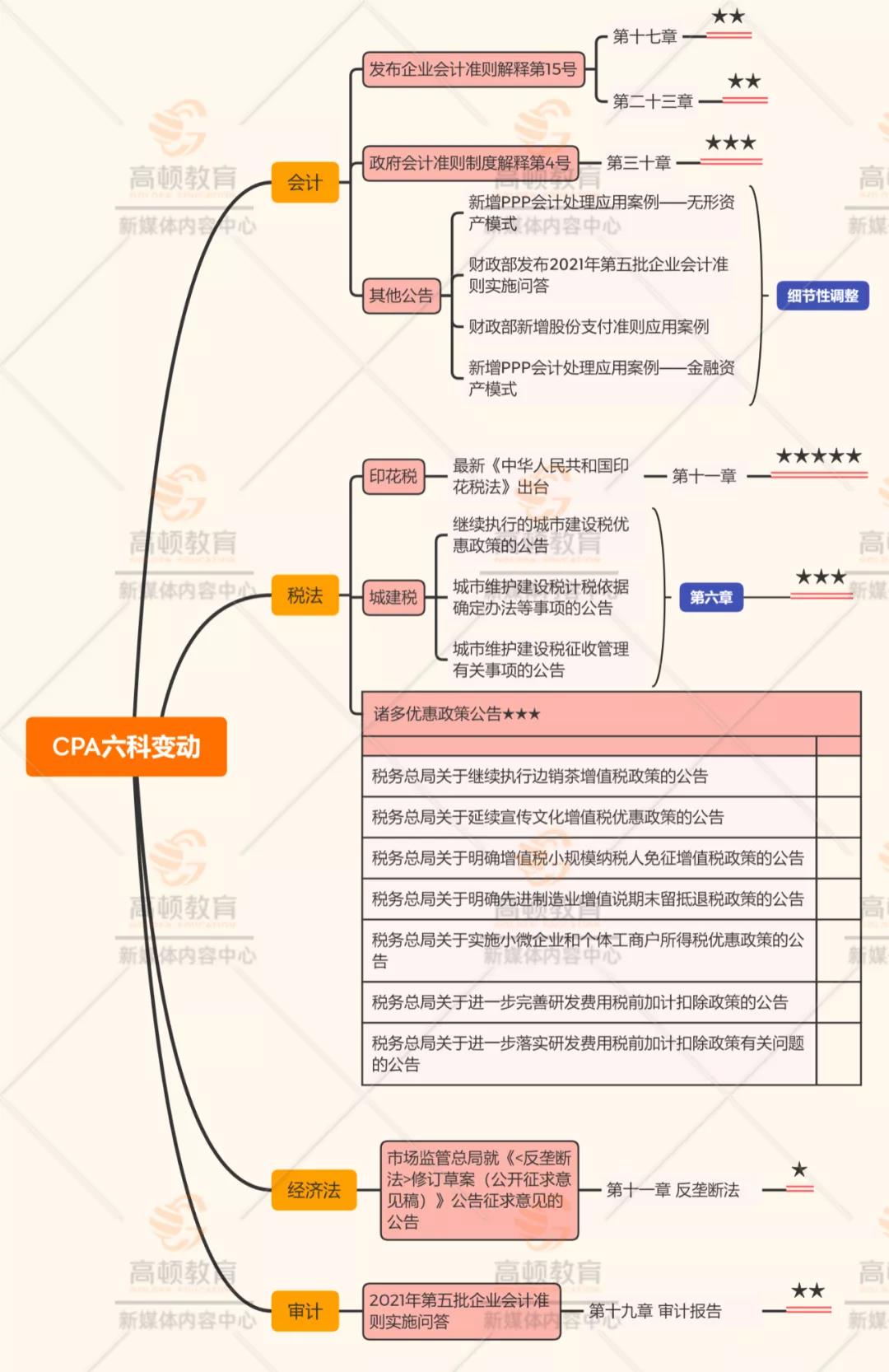

2022年稅法教材變動(dòng)預(yù)測(cè)

2021年稅法教材變動(dòng)【參考】

第一章稅法總論

(1)根據(jù)民法典對(duì)法人的含義進(jìn)行了調(diào)整。

(2)新增行政復(fù)議機(jī)關(guān)職責(zé)有關(guān)規(guī)定。

(3)刪除國(guó)地稅合并內(nèi)容的相關(guān)表述。

第二章增值稅法

(1)新增采取填理、焚燒等方式進(jìn)行專業(yè)化處理的相關(guān)增值稅政策。

(2)新增房開(kāi)企業(yè)購(gòu)入未完工老項(xiàng)目銷售的相關(guān)規(guī)定。

(3)新增二手車銷售的相關(guān)稅務(wù)處理。

(4)對(duì)個(gè)別細(xì)節(jié)表述進(jìn)行了微小的調(diào)整。

(5)新增轉(zhuǎn)讓股票等相關(guān)稅務(wù)處理。

(6)對(duì)農(nóng)產(chǎn)品核定扣除相關(guān)規(guī)定進(jìn)行了重大調(diào)整。

(7)對(duì)金融同業(yè)往來(lái)利息收入的稅收優(yōu)惠進(jìn)行調(diào)整。

(8)新增海南離島免稅店銷售離島商品免征增值稅和消費(fèi)稅的處理。

(9)對(duì)小規(guī)模納稅人使用增值稅專用發(fā)票的規(guī)定進(jìn)行調(diào)整。

(10)新增新辦納稅人實(shí)行增值稅專用發(fā)票電子化的有關(guān)事項(xiàng)。

(11)大篇幅刪除征稅范圍中的定義性表述。

(12)刪除對(duì)納稅人風(fēng)險(xiǎn)管理的相關(guān)規(guī)定。

(13)對(duì)“轉(zhuǎn)登記納稅人”進(jìn)行了較大幅度的刪減。

(14)對(duì)稅率相關(guān)表述進(jìn)行了精簡(jiǎn)。

(15)刪除限售股相關(guān)稅務(wù)處理的表述。

(16)對(duì)納稅人取得通行費(fèi)發(fā)票計(jì)算抵扣進(jìn)項(xiàng)稅額的過(guò)時(shí)政策進(jìn)行了刪減。

(17)刪除了進(jìn)項(xiàng)稅額抵扣中相關(guān)會(huì)計(jì)科目設(shè)置的規(guī)定。

(18)刪除了國(guó)家規(guī)定不允許經(jīng)營(yíng)和限制出口的范圍規(guī)定。

(19)對(duì)出口退稅細(xì)節(jié)性規(guī)定進(jìn)行了較大幅度的刪減。

(20)刪除了離境退稅的具體流程。

(21)對(duì)出口退稅的退(免)稅管理進(jìn)行了大幅度刪減。

(22)對(duì)稅收優(yōu)惠細(xì)節(jié)性規(guī)定進(jìn)行了較大幅度的制減。

(23)刪除先征后退等稅收優(yōu)惠政策。

(24)對(duì)增值稅電子普通發(fā)票相關(guān)規(guī)定進(jìn)行了大篇幅刪減。

第三章消費(fèi)稅法

(1)刪除成品油已納稅款扣除的相關(guān)規(guī)定。

(2)刪除委托加工收回的已稅摩托車連續(xù)生產(chǎn)應(yīng)稅摩托車已納稅款的扣除。

第四章企業(yè)所得稅法

(1)新增海南自由貿(mào)易港企業(yè)所得稅優(yōu)惠。

(2)對(duì)軟件企業(yè)和集成電路產(chǎn)業(yè)的稅收優(yōu)惠政策按照國(guó)發(fā)(2020)8號(hào)文件進(jìn)行重大調(diào)整。

(3)調(diào)整了部分政策的實(shí)施期限。

(4)新增若干法規(guī)文件名稱,明確了政策出處。

(5)刪除金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準(zhǔn)備金稅前扣除相關(guān)政策。

(6)刪除贛州市執(zhí)行西部大開(kāi)發(fā)政策的相關(guān)規(guī)定。

第五章個(gè)人所得稅法

(1)刪除軍隊(duì)干部取得的不計(jì)入工資、薪金所得征稅和暫不征稅的補(bǔ)貼、津貼內(nèi)容。

(2)新增與新冠疫情防控有關(guān)的、取得境外所得相關(guān)的個(gè)人所得稅政策。

(3)刪除非流通股股東通過(guò)對(duì)價(jià)方式向流通股股東支付、境外個(gè)人投資者投資境內(nèi)原油期貨、易地扶貧搬遷貧困人口取得的補(bǔ)償?shù)葌€(gè)稅優(yōu)惠政策。

(4)刪除投資者興辦兩個(gè)或兩個(gè)以上的獨(dú)資企業(yè),匯算清繳時(shí)應(yīng)納稅額的計(jì)算、刪除對(duì)在中國(guó)境內(nèi)無(wú)住所的個(gè)人一次取得數(shù)月獎(jiǎng)金或年終加薪、勞動(dòng)分紅的計(jì)稅方法。

(5)刪除企事業(yè)單位將自建住房以低于購(gòu)置或建造成本價(jià)格銷售給職工、個(gè)人轉(zhuǎn)讓限售股征收個(gè)人所得稅規(guī)定內(nèi)容。

(6)刪除員工因參加企業(yè)股票期權(quán)計(jì)劃而取得的工資、薪金所得境內(nèi)外來(lái)源劃分內(nèi)容。

(7)刪除原城市信用社在轉(zhuǎn)制為城市合作銀行過(guò)程中個(gè)人股增值所得應(yīng)納個(gè)人所得稅的規(guī)定內(nèi)容。

(8)刪除長(zhǎng)江學(xué)者獎(jiǎng)勵(lì)計(jì)劃有關(guān)個(gè)人所得稅的規(guī)定內(nèi)容。

(9)律師事務(wù)所從業(yè)人員取得收入征收個(gè)人所得稅的部分內(nèi)容進(jìn)行了調(diào)整。

(10)新增保險(xiǎn)營(yíng)銷員、證券經(jīng)紀(jì)人傭金收入的具體計(jì)算公式等內(nèi)容。

(11)新增國(guó)家稅務(wù)總局公告2020年第13號(hào)、第19號(hào)公告新政策的內(nèi)容及例題。

第七章關(guān)稅法和船舶噸稅法

(1)刪除特別關(guān)稅、原產(chǎn)地規(guī)定內(nèi)容。

(2)刪除相同貨物成交價(jià)格估價(jià)方法內(nèi)容。

(3)刪除類似貨物成交價(jià)格估價(jià)方法內(nèi)容。

(4)新增特殊進(jìn)口貨物的完稅價(jià)格內(nèi)容。

(5)新增從價(jià)稅、從量稅、復(fù)合稅、滑準(zhǔn)稅的詳細(xì)講解、新增重大技術(shù)裝備內(nèi)容。

(6)進(jìn)口關(guān)稅稅率內(nèi)容全部重新編寫。

(7)出口關(guān)稅稅率部分內(nèi)容重新編寫。

第八章資源稅法和環(huán)境保護(hù)稅法

(1)稅目新增原礦加工為選礦等是否應(yīng)征資源稅的規(guī)定內(nèi)容。

(2)資源稅從價(jià)計(jì)征及從量計(jì)征的計(jì)稅依據(jù)內(nèi)容進(jìn)行調(diào)整。

(3)刪除原礦與精礦的換算與折算內(nèi)容。

(4)刪除視同銷售的情形內(nèi)容。

(5)刪除煤炭資源稅計(jì)算方法;刪除綜合減征率和實(shí)際征收率的規(guī)定內(nèi)容。

(6)資源稅優(yōu)惠政策、征收管理部分按照新資源稅進(jìn)行調(diào)整。

第十章房產(chǎn)稅法、契稅法和土地增值稅法

房產(chǎn)稅法:

(1)新增國(guó)家財(cái)政部門撥付事業(yè)經(jīng)費(fèi)的單位經(jīng)費(fèi)來(lái)源實(shí)行自收自支后,應(yīng)征收房產(chǎn)稅的規(guī)定。

(2)新增暫免征收房產(chǎn)稅的企業(yè)和自收自支事業(yè)單位向職工出租的單位自有住房的定義。

(3)刪除和新增部分優(yōu)惠政策。

契稅法:契稅法整節(jié)重新編寫。

土地增值稅法:

(1)刪除土地增值稅企業(yè)改制重組土地增值稅政策。

(2)新增土地增值稅的清算時(shí)間內(nèi)容。

(3)新增房地產(chǎn)開(kāi)發(fā)項(xiàng)目的銷售行為跨越“營(yíng)改增”前后的土地增值稅收入公式。

(4)土地增值稅清算應(yīng)報(bào)送的資料內(nèi)容進(jìn)行調(diào)整。

(5)土地增值稅優(yōu)惠政策新增“改造安置住房”的稅收優(yōu)惠及改造安置住房的定義介紹。

(6)新增個(gè)人銷售住房的稅收優(yōu)惠。

第十一章車輛購(gòu)置稅法、車船稅法和印花稅法

車輛購(gòu)置稅法:

(1)對(duì)一些概念性知識(shí)點(diǎn)進(jìn)行重新編寫。

(2)新增納稅人辦理車輛購(gòu)置稅納稅申報(bào)時(shí),提供發(fā)票電子信息辦理納稅申報(bào)相關(guān)內(nèi)容。

(3)新增納稅人在辦理設(shè)有固定裝置的非運(yùn)輸專用作業(yè)車輛免稅時(shí)須提供的資料。

車船稅法:

新增機(jī)動(dòng)車車船稅扣繳義務(wù)人在代收車船稅時(shí)的稅務(wù)處理。

第十四章稅務(wù)行政法制

(1)新增行政復(fù)議轉(zhuǎn)送內(nèi)容。

(2)新增行政復(fù)議的補(bǔ)充規(guī)定。

(3)對(duì)中級(jí)人民法院和高級(jí)人民法院的管轄案件進(jìn)行詳細(xì)表述。

(4)起訴稅務(wù)行政機(jī)關(guān)具體行政行為的時(shí)限進(jìn)行調(diào)整。

綜合以上變動(dòng)分析,2021年注會(huì)教材整體變動(dòng)比較大,特別是第二章增值稅法,幾乎是“頁(yè)頁(yè)有變動(dòng)”。

以上就是【備考動(dòng)態(tài):2022年cpa稅法教材變動(dòng)大嗎?】的全部?jī)?nèi)容。想知道自己是否可以報(bào)考?趕快來(lái)看報(bào)名條件吧!歡迎小伙伴們前往高頓教育CPA網(wǎng)站,了解更多考試資訊!