| 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 |

CPA《審計(jì)》回憶版真題&參考答案來(lái)啦!

考后第二天,你現(xiàn)在心情如何呢?參加了考試和沒(méi)有參加考試的人,可能完全是兩種心態(tài)吧,或許考后焦慮、又或許感同身受......

但不能忽視地是,我們都想要拿到今年的考試真題。現(xiàn)在22年CPA《審計(jì)》回憶版真題&參考答案新鮮出爐啦,由高頓CPA個(gè)性化輔導(dǎo)研究院大力支持,包括考題、答案解析、還有貼心的考點(diǎn)匯總。

需要的同學(xué)直接領(lǐng)取哈,已整理至最新版本,持續(xù)更新中:

現(xiàn)在掃碼回復(fù)審計(jì)真題

立即領(lǐng)取回憶版真題及答案↓↓

審計(jì)作為CPA大三科當(dāng)中的“傻白甜”,其實(shí)還是比較好攻克的。關(guān)鍵在于花足夠的時(shí)間理解和記憶,避免掉入審計(jì)晦澀難懂的文字大坑。接下來(lái)我們一起來(lái)看看今年考到的題,有出乎你意料的嗎?

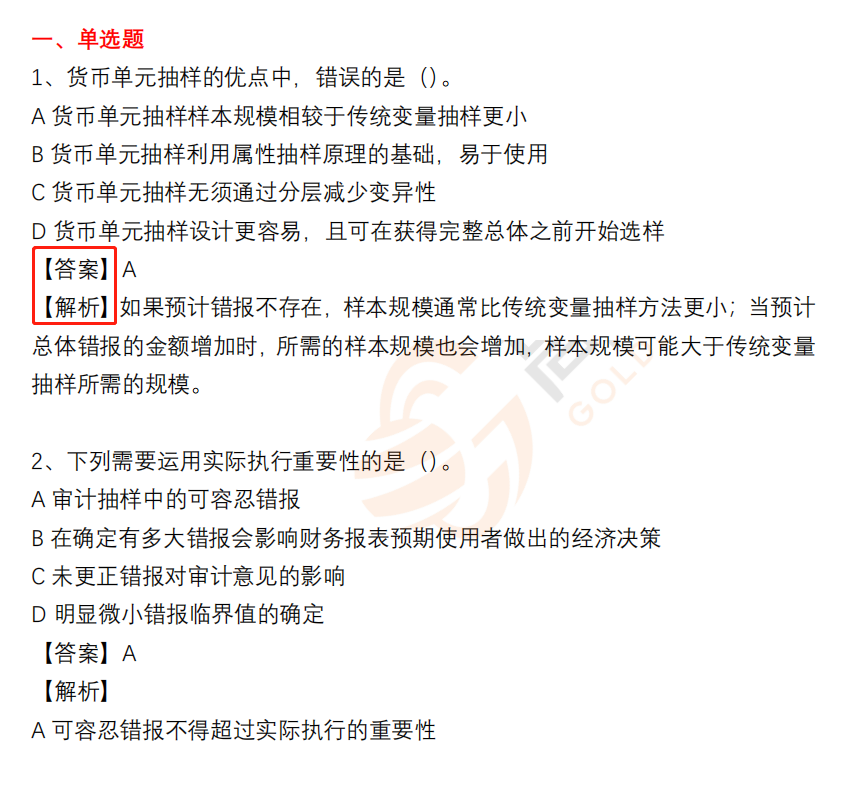

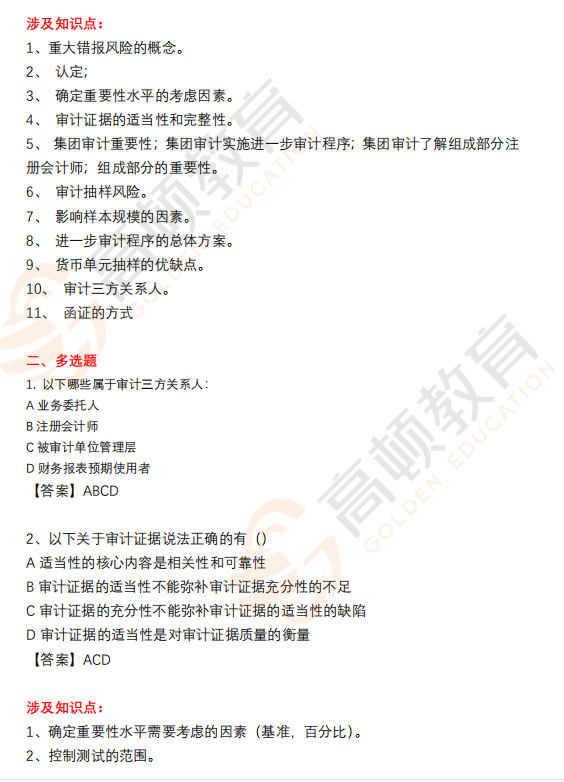

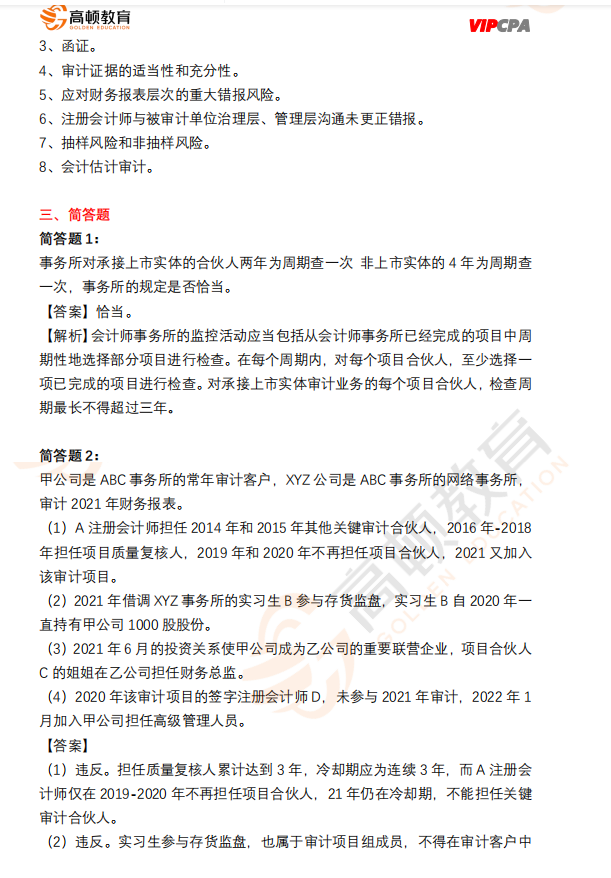

CPA《審計(jì)》回憶版真題(部分)

完整版文檔已經(jīng)放在文件夾里,而且有新的真題版本也會(huì)第一時(shí)間更新進(jìn)去。22年CPA《審計(jì)》回憶版真題&參考答案,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)審計(jì)真題

立即領(lǐng)取回憶版真題及答案↓↓

除了今年的審計(jì)考題,關(guān)于歷年CPA考試的重要考點(diǎn)分析、以及針對(duì)今年考情情況,接下來(lái)的考點(diǎn)預(yù)測(cè)。注冊(cè)會(huì)計(jì)師也貼心收集到了王依然老師的內(nèi)部課件,對(duì)審計(jì)核心考點(diǎn)進(jìn)行了系統(tǒng)和細(xì)致的分析,短短20頁(yè),卻涵蓋了最精華的部分。

建議大家一定要仔細(xì)看看哦,你的審計(jì)備考可能就會(huì)豁然開(kāi)朗。

CPA《審計(jì)》歷年考點(diǎn)分析(部分)

PPT的完整版,注冊(cè)會(huì)計(jì)師已經(jīng)和審計(jì)真題一起放在文件里了,而且有新的真題版本也會(huì)第一時(shí)間更新進(jìn)去。22年CPA《審計(jì)》回憶版真題&參考答案,大家直接去領(lǐng)取哈:

現(xiàn)在掃碼回復(fù)審計(jì)真題

立即領(lǐng)取回憶版真題及答案↓↓

希望不管是對(duì)于你后續(xù)的備考,或是復(fù)盤估分都能有所幫助!考證不易,但只要我們好好準(zhǔn)備了,就都是經(jīng)歷這一路的英雄。

以上就是【2022~2024年CPA《審計(jì)》真題及參考答案(考生回憶版).PDF】的全部?jī)?nèi)容,想要了解更多注會(huì)考試資訊,歡迎前往高頓CPA網(wǎng)站首頁(yè)!