QQ登錄

QQ登錄 微博登錄

微博登錄 微信登錄

微信登錄

今天高頓學姐為大家?guī)黻P于ACCA考點的解析:關于盡職調查。接下來就一起來看看吧!

一、盡職調查的概念

盡職調查又稱謹慎性調查,是指投資人在與目標企業(yè)達成初步合作意向后,經協商一致,投資人對目標企業(yè)一切與本次投資有關的事項進行現場調查、資料分析的一系列活動。

財務盡職調查即由財務專業(yè)人員針對目標企業(yè)與投資有關財務狀況的審閱、分析、核查等專業(yè)調查。

二、盡職調查的種類

盡職調查的種類包括四類:

1.法律盡職調查

2.財務盡職調查

3.業(yè)務盡職調查

4.其他盡職調查

三、盡職調查的目的

盡職調查就是要搞清楚:

1、他是誰?即交易對手實際控制人的底細和管理團隊

2、他在做什么?即產品或服務的類別和市場競爭力

3、他做得如何?即經營數據和財務數據收集,尤其是財務報表反映的財務狀況、經營成果、現金流量及縱向、橫向(同業(yè))比較

4、別人如何看?包括銀行同業(yè)和競爭對手的態(tài)度

5、我們如何做?在了解客戶的基礎上進行客戶價值分析,用經驗和獲得的信息設計授信方案和控制措施,把交流變成可行的交易。

簡言之,即做好股東背景和管控結構、行業(yè)和產品、經營和財務數據、同業(yè)態(tài)度的調查,提供我們的做法。

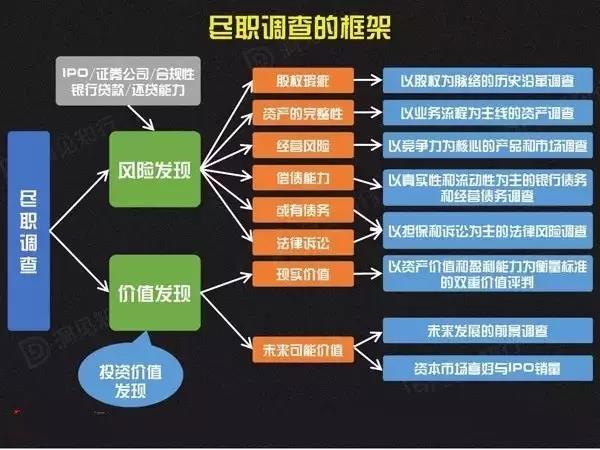

四、盡職調查框架

五、財務顧問盡職調查的關注要點

1、業(yè)務

(1)行業(yè)/企業(yè)的業(yè)務模型、盈利模式

(2)標的企業(yè)的競爭優(yōu)勢

(3)協同效應,以及未來潛在的整合成本和整合風險

在做企業(yè)盡職調查時,可以以估值模型為線索進行調查;不要忽視目標公司董事會會議記錄以及決策等法律文件,里面會包含公司業(yè)務的信息,特別是公司戰(zhàn)略。

2、財務

(1)歷史數據的真實性、可靠性

(2)預測財務數據偏于保守?偏于樂觀?預測的依據是什么?

(3)是否有表外負債?

(4)內控制度的健全性(審計師的內控審計報告)

(5)稅務問題(除公司自身稅務情況外,還需關注收購方案所涉及的稅務問題)

在做財務盡職調查時,需與審計師充分溝通,并且與業(yè)務盡職調查緊密聯系。

3、法律

(1)公司自身的法律情況:重大訴訟和法律糾紛、房產土地的權屬問題等

(2)交易所涉及的法律問題:股權結構(類別股權安排,優(yōu)先股東、期權等問題)、行業(yè)監(jiān)管規(guī)定、交易涉及的其他監(jiān)管規(guī)則等。

法律盡職調查可以分為兩部分,一部分是公司本身的法律情況,需要依賴律師去盡職調查,投行需要關注未來的風險所在;另一部分是交易所涉及的法律問題,此部分投行要充分組織和積極參與討論,具體的工作可以以律師為主。

4、人力資源

(1)管理層聘用和留任問題

(2)工會問題

(3)離退、內退人員負擔及養(yǎng)老金問題

人事的問題對于收購后的成功整合非常重要,不容忽視;投行需要起牽頭作用,具體的工作由適當的中介機構承擔。

5、其他

(1)是否有歷史遺留問題?比如一廠多制等

(2)是否存在大股東占用資金、重大同業(yè)競爭等問題

應當根據相關監(jiān)管規(guī)則及實際案例,制定并不斷完善“檢查事項清單”,逐項確認。

以上就是【ACCA考點解析:關于盡職調查?。ńㄗh收藏并反復閱讀)】的全部解答,如果想要學習更多知識,歡迎大家前往高頓教育官方網站!