關(guān)于會計(jì)等科目的變動,幫大家整理出來了。需要注意的是,按照12月31日截止性時間計(jì)算,諸多征求意見稿是不計(jì)算在確定性變動中的。這一點(diǎn)我們在復(fù)習(xí)時,一定先按照現(xiàn)有政策去背誦記憶,而不是按照征求意見稿背誦記憶。征求意見稿代表的是未來發(fā)展方向,而實(shí)打?qū)嵉挠“l(fā)文件,才是會被寫到教材里的內(nèi)容。大家要持續(xù)關(guān)注這些文件涉及的內(nèi)容!

.jpg)

21年這些新文件正式發(fā)布

CPA這兩科都有變動!

一、關(guān)于《會計(jì)》,今年這些新文件帶來的變化!

1.新增股份支付準(zhǔn)則應(yīng)用案例

2021年5月18日財政部發(fā)布5個股份支付準(zhǔn)則應(yīng)用案例

①實(shí)際控制人受讓股份是否構(gòu)成新的股份支付

②授予日的確定

③授予限制性股票

④“大股東兜底式”股權(quán)激勵計(jì)劃

⑤以首次公開募股成功為可行權(quán)條件

涉及變動的考點(diǎn):第十章:股份支付

不過從影響看,知識點(diǎn)的總體變動不大,所以對案例中涉及的知識點(diǎn)考察可能會進(jìn)行細(xì)化。

2.新增PPP會計(jì)處理應(yīng)用案例

2021年8月10日財政部發(fā)布3個PPP會計(jì)處理應(yīng)用案例

①PPP項(xiàng)目合同社會資本方會計(jì)處理應(yīng)用案例——無形資產(chǎn)模式

②PPP項(xiàng)目合同社會資本方會計(jì)處理應(yīng)用案例——金融資產(chǎn)模式

③PPP項(xiàng)目合同社會資本方會計(jì)處理應(yīng)用案例——混合模式

涉及變動的考點(diǎn):第四章:無形資產(chǎn);第十三章:金融工具

主要知識點(diǎn)的變動不大,主要還是集中在一些知識點(diǎn)的細(xì)化上,大家要結(jié)合案例總結(jié)知識點(diǎn)。

二、關(guān)于《審計(jì)》,今年還發(fā)了這些新文件

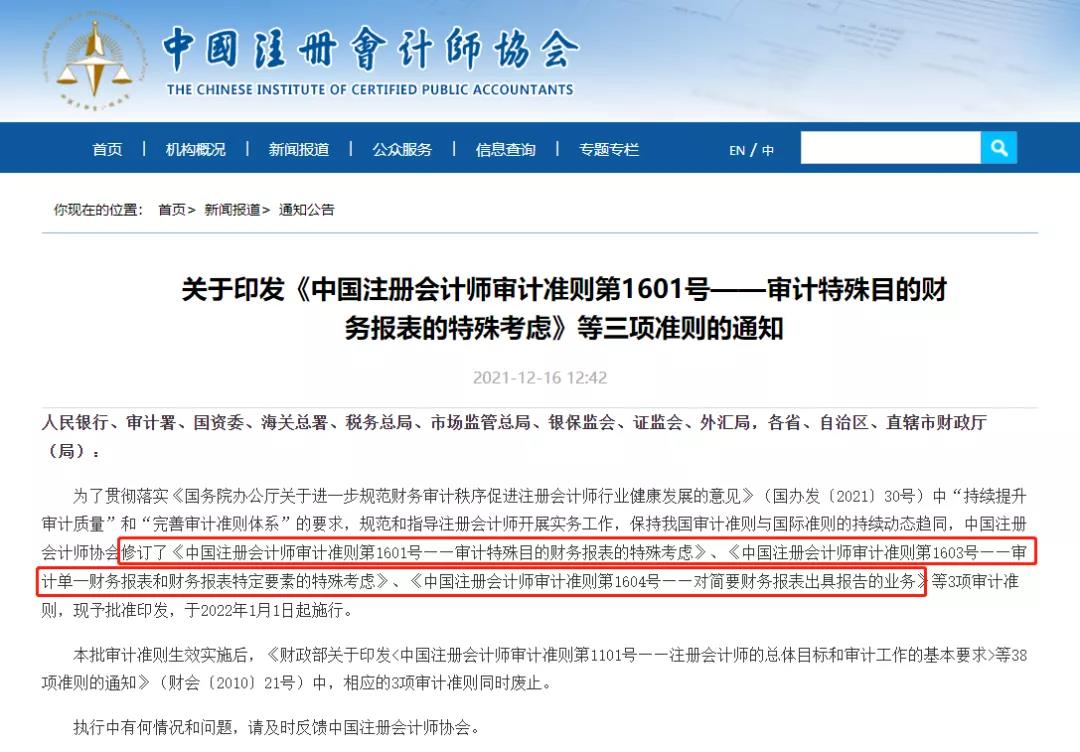

①《中國注冊會計(jì)師審計(jì)準(zhǔn)則第1601號——審計(jì)特殊目的財務(wù)報表的特殊考慮》等三項(xiàng)準(zhǔn)則

12月16日,中注協(xié)發(fā)布關(guān)于印發(fā)中國注冊會計(jì)師三項(xiàng)審計(jì)準(zhǔn)則的通知,分別修訂了審計(jì)準(zhǔn)則第1601、1603、1604號。對CPA審計(jì)教材產(chǎn)生直接影響。

根據(jù)通知原文,本次變動涉及審計(jì)準(zhǔn)則的三項(xiàng)細(xì)則:

中國注冊會計(jì)師審計(jì)準(zhǔn)則第1601號——審計(jì)特殊目的財務(wù)報表的特殊考慮

中國注冊會計(jì)師審計(jì)準(zhǔn)則第1603號——審計(jì)單一財務(wù)報表和財務(wù)報表特定要素的特殊考慮

中國注冊會計(jì)師審計(jì)準(zhǔn)則第1604號——對簡要財務(wù)報表出具報告的業(yè)務(wù)

主要涉及變動的考點(diǎn):關(guān)于第四編對特殊事項(xiàng)的考慮、第五編完成審計(jì)工作與出具審計(jì)報告。這兩編下的內(nèi)容。大家復(fù)習(xí)的時候要注意。

以上就是【【最新】2022年cpa這兩科考點(diǎn)變動!】的全部內(nèi)容。想知道自己是否可以報考?趕快來看報名條件吧!歡迎小伙伴們前往高頓教育CPA網(wǎng)站,了解更多考試資訊!