售后回購是一個具有綜合性的會計問題。新學員容易把它想得太簡單,老學員又容易想得太復雜。到底怎樣能快速掌握它?一起來看一下吧!

售后回購,顧名思義,就是企業(yè)將自己的產品銷售給客戶,一段時間之后又再次購回。這種交易通常是企業(yè)與客戶之間,在簽署合同之初即訂立了遠期安排,回購行為是執(zhí)行遠期安排的體現(xiàn)。初學會計的同學,對回購行為最常見的聯(lián)想是企業(yè)主動承擔了回購的義務。但其實,真實的回購條款復雜多樣,它們可以大致分為以下幾種情況:

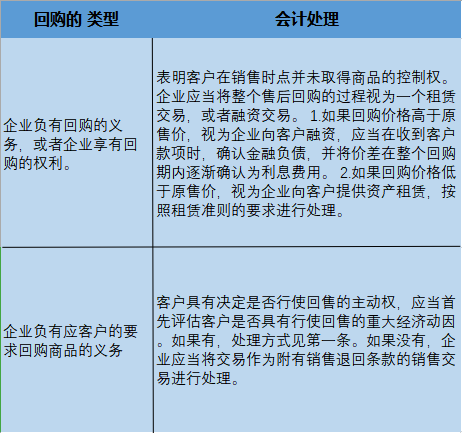

第一種是企業(yè)負有回購的義務,即在約定的日期,企業(yè)必須對商品進行回購。第二種是企業(yè)享有回購的權利,說明回購的主動權在企業(yè)手中,無論企業(yè)決定是否執(zhí)行回購,客戶都應當予以配合。第三種是客戶享有要求企業(yè)回購的主動權,也就是說,回購的主動權在客戶手中,無論客戶是否決定要求企業(yè)回購,企業(yè)都應當予以配合。

對于上述復雜情形,會計上應當如何進行恰當?shù)奶幚砟兀?/strong>

首先你要明白,像售后回購這種籠統(tǒng)表述下的交易,情形復雜多樣不是只可能有一種會計處理方法,需要本著實質重于形式的原則,對具體問題展開具體分析。

首先,從售后回購交易的起點——企業(yè)向客戶銷售商品之初,存在一個是否可以確認收入的問題。收入確認的前提是商品控制權的轉移。從這個角度出發(fā),如果在售后回購安排中,企業(yè)負有回購義務,或是企業(yè)享有決定是否回購的權利,那么就表明客戶在商品銷售時并未取得商品的控制權,所以,企業(yè)不能按商品銷售的方式進行會計處理。進一步分析交易的實質可知,在售后回購安排中,企業(yè)和客戶兩方之間,發(fā)生的是資金的流入和流出、也是商品的流出和流入的過程。如果回購價格比售價高,回購交易可以看作是企業(yè)向客戶融入一筆資金,回購價格和售價之間的價差,是企業(yè)因為融入資金而向客戶支付的利息。反之,如果回購價格比售價低,說明企業(yè)在整個回購交易中收到了額外的價差,回購交易可以看作是企業(yè)向客戶租賃資產,價差是企業(yè)收到的租賃收入。

如果回購的主動權在客戶,企業(yè)應當合理分析客戶是否具有要求回購的重大經(jīng)濟動因。如果有,問題回到上面一段。否則,企業(yè)應當在銷售之初按照新收入準則確認收入,回購條款部分,比照銷售退回的會計處理方法進行。

本文原創(chuàng)作者高頓CPA小萌老師,版權所有,轉載請注明出處!