選擇題易考點:合理保證與有限保證

(一)財務(wù)報表審計是合理保證的鑒證業(yè)務(wù)

為了實現(xiàn)審計目標(biāo),注冊會計師應(yīng)當(dāng)遵循審計準(zhǔn)則要求,審計準(zhǔn)則對其審計過程中收集審計證據(jù)的程序、所需審計證據(jù)的數(shù)量、檢查風(fēng)險水平、財務(wù)報表可信性以及在審計報告中提出結(jié)論的方式等均提出了明確的要求。

1.財務(wù)報表審計目標(biāo)

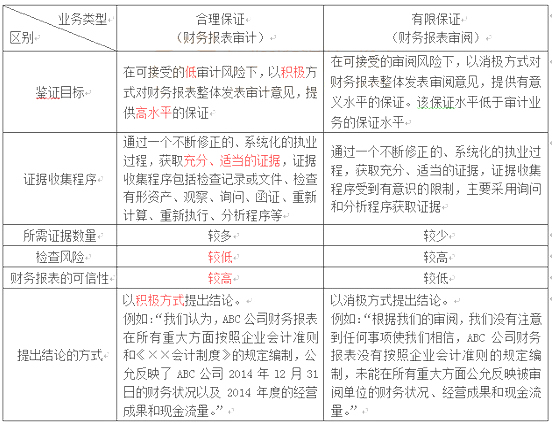

在可接受的低審計風(fēng)險下,以積極方式對財務(wù)報表整體發(fā)表審計意見,提供高水平的保證。

【提示】積極方式提出審計意見的舉例,請見2016年教材P416(19.3)參考格式19-1的“審計意見段”。

2.收集審計證據(jù)的程序

通過一個不斷修正的、系統(tǒng)化的執(zhí)業(yè)過程,獲取充分、適當(dāng)?shù)淖C據(jù),證據(jù)收集程序包括檢查記錄或文件、檢查有形資產(chǎn)、觀察、詢問、函證、重新計算、重新執(zhí)行、分析程序等。

【提示】收集審計證據(jù)的程序,請見2016年教材P46(3.2)“審計程序”。

3.所需審計證據(jù)的數(shù)量

注冊會計師在財務(wù)報表審計業(yè)務(wù)中,只有獲取充分且適當(dāng)?shù)膶徲嬜C據(jù)才能形成結(jié)論。

【提示】審計證據(jù)的充分性和適當(dāng)性,請見2016年教材P42(3.1)“審計證據(jù)的性質(zhì)”。

4.檢查風(fēng)險水平

注冊會計師應(yīng)當(dāng)合理設(shè)計審計程序的性質(zhì)、時間安排和范圍,并有效執(zhí)行審計程序,以控制檢查風(fēng)險,從而確保審計風(fēng)險降至可接受的低水平。

【提示】檢查風(fēng)險的確定與控制,請見2016年教材P17(1.5)“審計風(fēng)險”。

5.財務(wù)報表的可信性

注冊會計師作為獨立的第三方,應(yīng)當(dāng)遵守職業(yè)道德要求,按照審計準(zhǔn)則的規(guī)定計劃和實施審計工作,獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),并根據(jù)獲取的審計證據(jù)得出合理的審計結(jié)論,發(fā)表恰當(dāng)?shù)膶徲嬕庖姡瑥亩岣哓攧?wù)報表的可信性。

6.財務(wù)報表審計以“積極方式”提出審計結(jié)論,發(fā)表審計意見

(二)合理保證與有限保證的區(qū)別

下面具體說明兩者的區(qū)別:

1.鑒證目標(biāo)不同

(1)財務(wù)報表審計目標(biāo)(合理保證)

財務(wù)報表審計是將財務(wù)報表的審計風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的低水平,以此作為以積極方式提出審計意見的基礎(chǔ),并對審計后的財務(wù)報表提供高水平的保證。

(2)財務(wù)報表審閱目標(biāo)(有限保證)

財務(wù)報表審閱是將財務(wù)報表的審閱風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的水平,以此作為以消極方式提出結(jié)論的基礎(chǔ),并對審閱后的財務(wù)報表提供低于高水平的保證。

2.收集證據(jù)的程序不同

(1)財務(wù)報表審計

注冊會計師應(yīng)當(dāng)通過一個不斷修正的、系統(tǒng)化的執(zhí)業(yè)過程,運用各種審計程序,獲取充分、適當(dāng)?shù)淖C據(jù)。

(2)財務(wù)報表審閱

注冊會計師在證據(jù)收集程序的性質(zhì)、時間安排和范圍等方面是有意識地加以限制的,主要采用詢問和分析程序獲取證據(jù)。

3.所需證據(jù)的數(shù)量和質(zhì)量不同

(1)財務(wù)報表審計的證據(jù)

注冊會計師應(yīng)當(dāng)獲取充分且適當(dāng)?shù)膶徲嬜C據(jù),作為形成審計結(jié)論的基礎(chǔ)。

(2)財務(wù)報表審閱的證據(jù)

注冊會計師應(yīng)當(dāng)獲取能夠形成結(jié)論的審閱證據(jù),才能形成審閱結(jié)論。

4.檢查風(fēng)險不同

(1)財務(wù)報表審計的檢查風(fēng)險

注冊會計師為了將審計風(fēng)險降至具體業(yè)務(wù)環(huán)境下可接受的低水平,因此檢查風(fēng)險應(yīng)當(dāng)滿足審計風(fēng)險低水平的要求,檢查風(fēng)險應(yīng)當(dāng)足夠低。

(2)財務(wù)報表審閱的檢查風(fēng)險

注冊會計師在獲取審閱證據(jù)的程序方面受到有意識的限制,此時的檢查風(fēng)險高于審計時的檢查風(fēng)險。

5.財務(wù)報表的可信性不同

(1)財務(wù)報表審計的可信性

注冊會計師審計業(yè)務(wù)中實施的證據(jù)收集程序更為系統(tǒng)和全面,收集的證據(jù)更充分,提供的保證水平更高,審計后的財務(wù)報表可信性較高。

(2)財務(wù)報表審閱的可信性

注冊會計師審閱業(yè)務(wù)中實施的證據(jù)收集程序受到有意識的限制,收集的證據(jù)是有限的,審閱后財務(wù)報表可信性比審計后財務(wù)報表的可信性要低。

6.提出結(jié)論的方式不同

(1)注冊會計師在財務(wù)報表審計業(yè)務(wù)中以積極方式提出結(jié)論。

(2)注冊會計師在財務(wù)報表審閱業(yè)務(wù)中以消極方式提出結(jié)論。