學(xué)習(xí)CMA管理會(huì)計(jì),做財(cái)務(wù)高手,就差這一份資料了。點(diǎn)擊領(lǐng)取資料>>

今年CMA考試時(shí)間:查看各地時(shí)間

今年CMA考試條件:查詢(xún)是否滿足條件

今年CMA考試教材和大綱:紙質(zhì)和電子版

每一個(gè)企業(yè)都擁有其獨(dú)特的盈利方式,但是其根本的盈利方式在于為客戶提供商品和服務(wù)。

在這個(gè)信息爆炸的時(shí)代,企業(yè)客戶掌管有更多的信息,對(duì)于商品和服務(wù)的價(jià)格和質(zhì)量有了更高的要求,所以運(yùn)用CMA的價(jià)值鏈工具來(lái)降低企業(yè)成本,對(duì)于管理會(huì)計(jì)來(lái)講,是刻不容緩的工作。

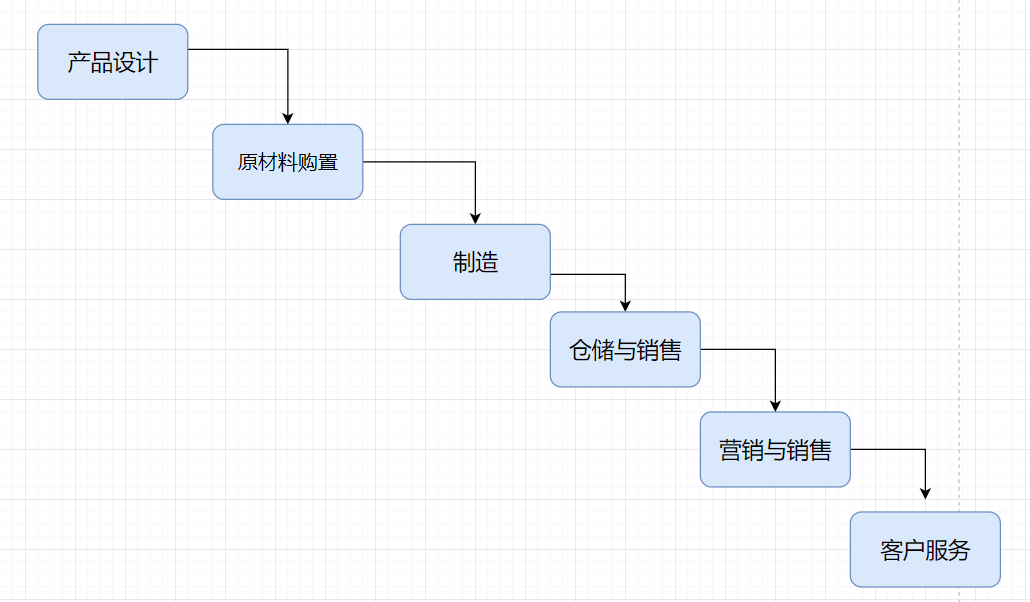

一、價(jià)值鏈初體驗(yàn),以制造業(yè)為例

對(duì)于制造業(yè)企業(yè)來(lái)講,其主要的盈利方式為出售產(chǎn)成品。

?。āR?jiàn)的制造業(yè)企業(yè)價(jià)值鏈)

對(duì)于制造業(yè)企業(yè)價(jià)值鏈,我們要認(rèn)識(shí)到這一點(diǎn):根據(jù)所處行業(yè)的不同,一些企業(yè)可能會(huì)從事好幾種活動(dòng),而其他一些企業(yè)可能僅負(fù)責(zé)一項(xiàng)活動(dòng)。

舉個(gè)例子,某服裝企業(yè)可能從原始布料開(kāi)始,設(shè)計(jì)、制造衣服,然后通過(guò)簽訂廣告合同,講成品衣服銷(xiāo)售給零售商。另一家服裝公司可能將服裝的生產(chǎn)外包給其他公司,由本公司專(zhuān)門(mén)

進(jìn)行成品衣服的銷(xiāo)售和營(yíng)銷(xiāo)。

簡(jiǎn)單點(diǎn)來(lái)講,有的企業(yè)從生產(chǎn)到銷(xiāo)售服裝自己一個(gè)人干了,有的企業(yè)只負(fù)責(zé)銷(xiāo)售。

而這樣,可能就會(huì)把價(jià)值鏈拆分為了好幾家公司。所以我們看待問(wèn)題時(shí),站的角度一定要全,從整條價(jià)值鏈入手,更能容易分析出企業(yè)成本控制的方法。

二、價(jià)值鏈分析步驟

首先說(shuō)明,價(jià)值鏈分析不存在絕對(duì)標(biāo)準(zhǔn)的分析流程,這很好理解,每一家公司都是獨(dú)一無(wú)二的存在,就算是同行業(yè)的公司,其價(jià)值鏈也會(huì)有一定的差異。

但是總體來(lái)說(shuō),同行業(yè)企業(yè)的盈利方式不會(huì)有太大的變化,對(duì)于制造業(yè)企業(yè),售出商品是它的盈利方式,只是每一家企業(yè)研發(fā),采購(gòu),生產(chǎn),銷(xiāo)售的方式會(huì)有不同。

根據(jù)價(jià)值鏈分析的目的,我們要看在價(jià)值鏈眾多的環(huán)節(jié)中,哪一個(gè)環(huán)節(jié)能夠提升客戶價(jià)值、降低成本。通常有三個(gè)步驟

(1)內(nèi)部成本分析

這一步確定盈利來(lái)源以及內(nèi)部流程或活動(dòng)的相關(guān)成本。內(nèi)部成本分析將:

識(shí)別企業(yè)的價(jià)值創(chuàng)造過(guò)程。

確定產(chǎn)品或服務(wù)總成本中應(yīng)由各個(gè)價(jià)值創(chuàng)造過(guò)程分?jǐn)偟牟糠帧WR(shí)別每一價(jià)值創(chuàng)造過(guò)程的成本動(dòng)因。

識(shí)別價(jià)值創(chuàng)造過(guò)程之間的聯(lián)系。

評(píng)估獲得相對(duì)成本優(yōu)勢(shì)的機(jī)會(huì)。

(2)內(nèi)部差異分析

在這一步驟,檢查用于創(chuàng)造和維持出眾差異的來(lái)源。主要關(guān)注客戶對(duì)公司產(chǎn)品和服務(wù)的價(jià)值感知。和步驟1類(lèi)似,內(nèi)部差異分析首先要求識(shí)別內(nèi)部?jī)r(jià)值創(chuàng)造過(guò)程和成本動(dòng)因。利用這些信息,企業(yè)可以進(jìn)行差異分析以便:

識(shí)別客戶價(jià)值創(chuàng)造過(guò)程。

評(píng)估用于提升客戶價(jià)值的差異化戰(zhàn)略。

期日野迪)“膽有的

確定最可持續(xù)的差異化戰(zhàn)略。

?。?)垂直鏈接分析

垂直鏈接分析是對(duì)步驟1和步驟2的更廣泛應(yīng)用,它包括行業(yè)中的所有上游價(jià)值創(chuàng)造過(guò)程和下游價(jià)值創(chuàng)造過(guò)程。垂直鏈接可以識(shí)別哪些是對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)或劣勢(shì)最關(guān)鍵或最不關(guān)鍵的活動(dòng)。它包括從原材料來(lái)源到產(chǎn)品處置和/或回收的所有環(huán)節(jié)。垂直鏈接分析將:

識(shí)別行業(yè)的價(jià)值鏈并對(duì)價(jià)值創(chuàng)造過(guò)程分?jǐn)偝杀?、收入及資產(chǎn)。

診斷每一個(gè)價(jià)值創(chuàng)造過(guò)程的成本動(dòng)因。

評(píng)估獲得可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的機(jī)會(huì)。

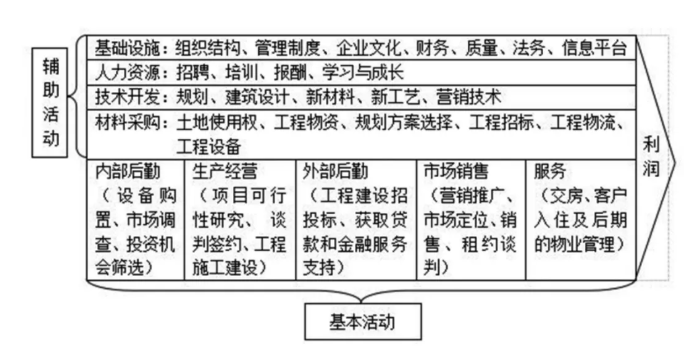

三、CMA中價(jià)值鏈分析案例

以房地產(chǎn)企業(yè)為例:

(▲房地產(chǎn)企業(yè)內(nèi)部?jī)r(jià)值鏈)

我們來(lái)看一下房地產(chǎn)行業(yè)頭部企業(yè)恒大是如何實(shí)施價(jià)值鏈分析的。

?。?)企業(yè)內(nèi)部?jī)r(jià)值鏈管理

在恒大公司內(nèi)部的價(jià)值鏈管理過(guò)程中,其采取標(biāo)準(zhǔn)化的經(jīng)營(yíng)模式來(lái)完成價(jià)值最大化的目標(biāo)。公司總部對(duì)各分公司進(jìn)行標(biāo)準(zhǔn)化經(jīng)營(yíng),可以規(guī)避可能遇到的風(fēng)險(xiǎn),進(jìn)行成本控制,從而形成品牌優(yōu)勢(shì)。

?。?)客戶創(chuàng)造價(jià)值因素分析

企業(yè)的品牌營(yíng)銷(xiāo)。恒大將中等收入人群作為自己的主要客戶群,并這部分客戶提供的產(chǎn)品是經(jīng)過(guò)精裝修后的樓盤(pán);在營(yíng)銷(xiāo)上,恒大不局限于某一種營(yíng)銷(xiāo)方式,使得產(chǎn)品價(jià)值能以最快的速度實(shí)現(xiàn)。

?。?)企業(yè)外部?jī)r(jià)值鏈分析

恒大位于整個(gè)行業(yè)價(jià)值鏈中端,充分利用眾多優(yōu)勢(shì)資源,與其他企業(yè)形成聯(lián)盟,共同發(fā)展。與價(jià)值鏈上游環(huán)節(jié)的供應(yīng)商搞好關(guān)系,達(dá)成長(zhǎng)期的戰(zhàn)略互惠協(xié)作關(guān)系,可以降低原料成本,并保證原料供應(yīng)的及時(shí)性,確保原料優(yōu)質(zhì)的質(zhì)量;在價(jià)值鏈的下游環(huán)節(jié),依靠低成本和高性?xún)r(jià)比產(chǎn)品,與客戶共享利益,形成公司的品牌優(yōu)勢(shì)。

總的來(lái)說(shuō),在恒大的整個(gè)價(jià)值鏈中,公司與優(yōu)質(zhì)的供應(yīng)商達(dá)成戰(zhàn)略合作,與其形成穩(wěn)固的戰(zhàn)略聯(lián)盟關(guān)系,按需采購(gòu),創(chuàng)造低成本優(yōu)勢(shì),確保高品質(zhì)產(chǎn)品;在企業(yè)內(nèi)部?jī)r(jià)值轉(zhuǎn)移中,實(shí)現(xiàn)標(biāo)準(zhǔn)化運(yùn)作,使得在終端銷(xiāo)售環(huán)節(jié)把握最大的主動(dòng)權(quán),實(shí)現(xiàn)產(chǎn)品價(jià)值的轉(zhuǎn)移。

對(duì)于財(cái)務(wù)人員來(lái)講,特別是往來(lái)會(huì)計(jì),與供應(yīng)商和客戶的往來(lái)經(jīng)濟(jì)事項(xiàng)中,里面包含著眾多的成本與銷(xiāo)售金額的信息,往來(lái)會(huì)計(jì)是最熟悉的。

把這些信息提取出來(lái)再加工,可以看出企業(yè)的上游和下游環(huán)節(jié)哪部分的成本與銷(xiāo)售金額是否合理,哪些需要進(jìn)行相應(yīng)的優(yōu)化,當(dāng)然,這個(gè)前提也是你要懂一些業(yè)務(wù),對(duì)于供應(yīng)商提供的產(chǎn)品信息,和客戶的價(jià)格底線有一定的認(rèn)知,這也是CMA常提到的業(yè)財(cái)融合。

所以,各位財(cái)務(wù)人員,你是否已經(jīng)做好了充足的準(zhǔn)備以應(yīng)對(duì)企業(yè)的需求?是否讓自己越來(lái)越無(wú)可替代?《管理會(huì)計(jì)實(shí)戰(zhàn)營(yíng)》第三期已經(jīng)上線,課程將教你如何突破財(cái)務(wù)職業(yè)瓶頸,助你獲得最優(yōu)的職業(yè)晉升路線!